O que cinco anos de extractos bancários me ensinaram sobre as despesas invisíveis

A primeira vez que imprimi cinco anos de extractos bancários, a pilha nem parecia ameaçadora. Era apenas um monte de folhas em cima da mesa da cozinha, ao lado de um café a meio e do telemóvel a vibrar com notificações. Convenci-me de que ia ler por alto, sublinhar meia dúzia de números e seguir com o dia. Simples, não era?

Mas, entre folhear as páginas e percorrer o PDF, começaram a saltar à vista padrões discretos: os mesmos comerciantes, os mesmos dias do mês, as mesmas quantias “pequenas” - que deixavam de o ser quando apareciam alinhadas numa coluna longa e insistente.

Algures entre 2019 e 2024, o meu dinheiro não tinha “desaparecido”. Tinha-se escoado em silêncio.

O mais surpreendente não foi o destino desse dinheiro.

Foi aquilo que ele dizia sobre a vida que eu achava que estava a viver.

As despesas invisíveis que moldam o seu dia-a-dia (e o seu futuro)

A primeira coisa que reparei foi na repetição das minhas supostas despesas “pontuais”. Aquela entrega de comida numa terça-feira à noite? Afinal, aparecia em quase todas as terças. As viagens de TVDE que eu jurava serem “só em emergências”? Tinham o ritmo de uma subscrição. Sem dar por isso, transformei aborrecimento, stress e preguiça em linhas regulares - só que nunca lhes chamei hábitos.

Olhar para aqueles extractos bancários foi estranhamente íntimo, como folhear um diário antigo que eu não me lembrava de ter escrito. Cada transacção era uma decisão minúscula que eu tinha esquecido, mas o banco não. Os números não opinavam; eram neutros. E essa neutralidade doía.

Houve uma linha que me bateu mais forte do que todas: café. Não o café “vamos pôr a conversa em dia” com alguém. O café apressado, solitário, pago entre reuniões. €3,20 aqui, €4,10 ali. Em alguns dias, duas vezes. Num mês aleatório de 2021, contei 42 transacções de café. Quarenta e duas.

Quando somei tudo, o total era superior à minha factura mensal de electricidade. Num ano, gastei o suficiente em café para fora para pagar uma escapadinha curta: viagem, três noites num hotel decente, talvez até um carro alugado. Em vez disso, o dinheiro dissolveu-se em copos de papel e espuma de leite de que mal me lembrava.

Quanto mais eu somava, mais claro ficava o padrão: eu não era “péssimo com dinheiro”. Eu estava ausente. O problema não foi uma grande decisão irresponsável; foram mil escolhas pequenas em piloto automático. Cada pagamento parecia inofensivo, mas em conjunto estavam a reescrever a minha história financeira.

A verdade, sem dramatismos, é esta: o dinheiro não desaparece - vai-se embora onde deixou de prestar atenção.

E, quando finalmente vi isso, caiu outra ficha. O meu consumo não era só números; era hábito, humor e narrativas que eu contava a mim próprio. Os meus extractos bancários sabiam mais sobre essas histórias do que eu.

O hábito mensal (e os extractos bancários) que mudaram a forma como gasto

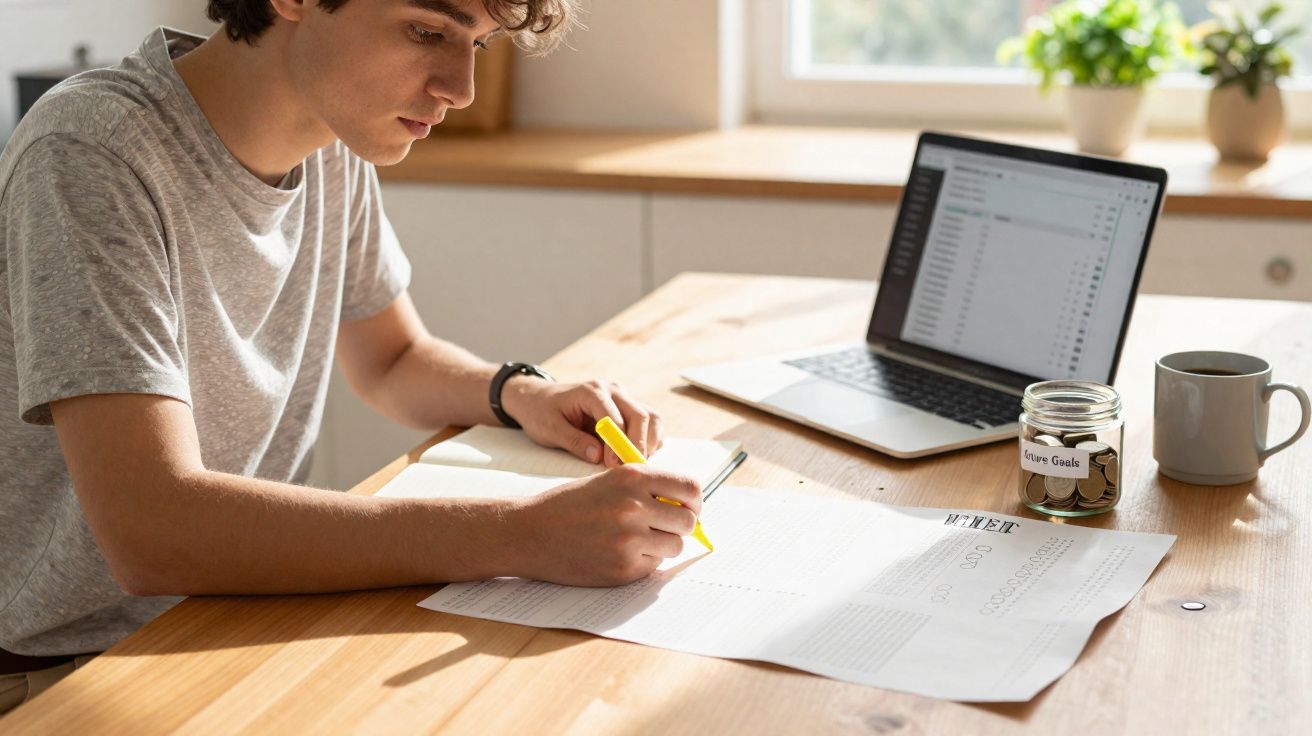

Depois de cinco anos a assistir ao meu “eu” passado em papel, decidi uma regra pequena, quase aborrecida: uma vez por mês, fazia um “encontro” com as minhas transacções. Nada sofisticado. Só 30 minutos, um caderno, a app do banco e um momento calmo.

Escolhi sempre o mesmo dia, como se fosse uma marcação fixa. Percorria cada despesa e atribuía uma de três etiquetas: “Necessidade”, “Gostei” ou “Não me disse nada”. Sem julgamentos, sem folhas de cálculo - apenas honestidade. O objectivo não era sentir culpa. Era voltar a lembrar-me.

No primeiro mês em que fiz isto, aconteceu uma coisa estranha: só o facto de eu saber que o “Eu do Futuro” ia ler cada linha mudou a forma como o “Eu do Presente” gastava. Aquela compra por impulso de €18, que eu costumava justificar com “tive um dia difícil”, começou a soar diferente quando me imaginei, semanas depois, a etiquetá-la como “Não me disse nada”.

Todos conhecemos aquele instante na caixa: cansados, a mexer no telemóvel, a pagar por aproximação porque é mais fácil do que sentir o que quer que seja.

Este ritual mensal não me transformou numa pessoa minimalista e perfeita. Apenas me desacelerou o suficiente para eu parar de me enganar.

Pelo caminho, houve falhas. Em alguns meses saltei a revisão e disse a mim próprio que “depois recuperava” - o que, claro, nunca acontecia. E sejamos francos: quase ninguém faz isto todos os dias, sem falhar.

O que ajudou foi largar o perfeccionismo. Eu não estava a tentar registar cada cêntimo para sempre. Eu só queria tapar os maiores “furos”: subscrições esquecidas, cafés por hábito, serviços “temporários” que nunca cancelei.

De repente, a pergunta deixou de ser “Como é que eu gasto menos?”

Passou a ser: “O que é que eu estou realmente disposto a continuar a pagar, mês após mês, com a única vida que tenho?”

- Cancele uma coisa que não usa - não dez.

- Mantenha um luxo que adore de verdade e desfrute-o sem culpa.

- Sublinhe todas as despesas que o deixaram genuinamente mais feliz uma semana depois.

- Circule as que não consegue sequer recordar e comece por aí.

- Repita no próximo mês, mesmo que fique confuso e imperfeito.

Há um pormenor prático que também me trouxe paz: separar o que é automático do que é escolha do momento. Débitos directos, renovações e “mensalidades” muitas vezes passam despercebidos por serem silenciosos. Já os gastos por impulso aparecem como uma série de micro-decisões. Quando olhei para isto de forma consciente, tornou-se mais fácil decidir o que queria manter como compromisso e o que estava apenas a acontecer por inércia.

Outra coisa útil foi criar um pequeno “bloco” de segurança: durante a revisão mensal, confirmei se havia compras que não reconhecia, valores duplicados ou cobranças com nomes estranhos. Mesmo quando não era fraude, às vezes era uma renovação que eu não tinha percebido. Cinco minutos a verificar poupam dores de cabeça - e, em certos casos, dinheiro.

A história do dinheiro que os seus extractos bancários estão a tentar contar

Quando hoje volto a esses cinco anos, já não vejo apenas euros desperdiçados. Vejo versões diferentes de mim: a pessoa stressada a chegar tarde, a pessoa solitária a mexer no telemóvel à meia-noite, a pessoa esperançosa que se inscreveu num curso e, desta vez, terminou mesmo.

A maior lição não foi “gastar menos”. Foi “gastar como a pessoa em que quer tornar-se, não como a pessoa que está a tentar consolar no momento”. Às vezes isso ainda inclui a entrega de comida, a viagem de TVDE ou o café. A diferença é que agora eu vejo. Eu assumo.

Os extractos bancários não são uma sentença. São um espelho.

Mostram para onde vai a sua atenção quando deixa de prestar atenção. Expõem quem lhe importa, o que o acalma, o que o drena, o que o entusiasma o suficiente para voltar a pagar - vezes sem conta. Algumas linhas vão deixá-lo orgulhoso. Outras vão fazê-lo encolher. Ambas servem.

Se algum dia tiver coragem de imprimir cinco anos, não procure apenas o “mau”. Procure provas dos seus valores: o bilhete de comboio para ver um amigo, o donativo que já nem se lembrava de ter feito, a aula que marcou e que mexeu um pouco com a sua carreira.

Não precisa de se tornar um robô do orçamento. Não precisa de cortar todo o gasto “parvo”. Não precisa de doze aplicações e de um sistema por cores.

O que precisa é de um momento recorrente e honesto com os seus números. Um hábito pequeno que diga: “Estou aqui. Estou a prestar atenção.”

A lição do dinheiro que eu aprendi, depois de cinco anos de extractos, é estranhamente simples:

o seu futuro está escondido nessas linhas.

Só tem de estar disposto a lê-lo.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Acompanhar hábitos invisíveis | Pequenas despesas frequentes somam mais do que grandes gastos ocasionais | Ajuda a identificar “fugas” que bloqueiam poupanças e objectivos sem dar por isso |

| “Encontro” mensal com as transacções | Check-in de 30 minutos para etiquetar despesas como Necessidade / Gostei / Não me disse nada | Torna o consumo consciente sem ferramentas complexas de orçamento |

| Gastar com intenção | Manter o que acrescenta valor e cortar o que nem se lembra de ter pago | Alinha o dinheiro com valores, sem matar a alegria |

Perguntas frequentes

- Até que ponto devo recuar ao rever os extractos bancários?

Comece com três meses e, se conseguir, alargue para um ano. Cinco anos têm um impacto enorme, mas mesmo 90 dias já revelam padrões.- E se eu sentir vergonha ao olhar para o meu consumo?

É comum. Encare como ler um diário antigo: não está a julgar o “você” do passado, está a aprender com ele.- Preciso de uma aplicação de orçamento para fazer isto?

Não. Um caderno, um marcador fluorescente ou uma app simples de notas chegam para etiquetar e detectar padrões.- Com que frequência devo rever as minhas transacções?

Uma vez por mês funciona para a maioria das pessoas. Escolha um dia recorrente e proteja-o como qualquer compromisso.- Qual é a primeira coisa que devo cortar se o dinheiro estiver apertado?

Procure algo que pague repetidamente e de que não se lembra ou com que não se importa. Cancele uma coisa este mês, não tudo de uma vez.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário