As cartas acumulam-se: extractos bancários, uma notificação do seguro de saúde, um aviso da entidade que lhe gere a pensão. O telemóvel não pára de acender com Reels do Instagram, enquanto os envelopes ficam ali, pesados - carregados de uma culpa silenciosa.

Ela repete para si mesma que vai “tratar das coisas do dinheiro” quando a vida estiver menos caótica. Quando o trabalho abrandar. Quando finalmente “se sentir preparada”.

Mas a máquina de lavar loiça apita, o grupo do WhatsApp entra em modo tempestade, a Netflix inicia a reprodução automática do episódio seguinte… e os envelopes acabam numa gaveta. Fora da vista. Fora da cabeça.

À superfície, parece que nada muda. A renda continua paga. O cartão ainda passa.

Por baixo, porém, está a acontecer algo lento e caro - e quase ninguém percebe a factura antes de ela chegar.

O custo silencioso do “depois logo vejo” na procrastinação financeira

A procrastinação financeira raramente tem ar de drama. Não há um colapso evidente, nem um momento único de “ruptura”. É mais parecida com uma pequena fuga dentro da parede: por fora está tudo “normal”, mas por dentro a estrutura vai-se degradando.

Para aliviar a pressão, contamos histórias que soam bem no momento: “Sou péssima com números.” “Começo a poupar quando ganhar mais.” “A reforma ainda está longe.” Cada uma compra um pouco de conforto emocional - e cobra, discretamente, liberdade financeira.

O detalhe que quase toda a gente ignora é este: adiar decisões sobre dinheiro não é apenas atrasar. É deixar o caminho por defeito tomar conta. E a ausência de decisão também é uma decisão - normalmente a que favorece o banco, o credor, as taxas, ou o puro acaso, mais do que a si.

E depois está a “destruição silenciosa” do “eu trato disso mais tarde”. Um inquérito de 2023 nos EUA indicou que 35% das pessoas não tinham qualquer poupança para a reforma. Não por opção consciente, mas porque nunca chegou a existir um começo real.

Fale com alguém no final dos 50 que adiou investir desde os 30 e vai ouvir um padrão familiar: intenções vagas, uma ou outra arrancada de motivação, e meses (ou anos) de evitamento. De repente, em vez de calcular quando pode abrandar e respirar, está a fazer contas a quantos anos ainda consegue trabalhar - e o que pode vender para aguentar.

No dia a dia, a coisa é ainda mais traiçoeira: não cancelar aquela subscrição antiga. Nunca mudar de fornecedor de energia. Deixar saldos de cartão de crédito “a pairar” em vez de criar um plano simples para liquidar. Cada item parece pequeno demais para contar. Em conjunto, consomem centenas - por vezes milhares - de euros por ano.

O custo escondido não é apenas o dinheiro que sai. São as oportunidades que nem chegam a aparecer. Quando começa tarde, perde o efeito dos juros compostos. Quando evita planear, fica preso a trabalhos que detesta porque “não pode arriscar”. Quando não enfrenta os números, vive com um zumbido de ansiedade de baixa intensidade que drena energia de tudo o resto.

Há ainda uma razão psicológica para o seu “eu do futuro” parecer um estranho. O cérebro desvaloriza a dor e a alegria futuras. Por isso, fazer scroll é mais fácil do que abrir um extracto da pensão. Um dá um pequeno pico de dopamina; o outro obriga a olhar para um espelho que dá vontade de evitar.

Muitas vezes, a procrastinação financeira esconde-se atrás de agendas cheias e do “eu não percebo nada disto”. Por baixo, está algo mais delicado: medo de se sentir ignorante, medo de descobrir más notícias, medo de admitir que já se esperou demasiado. Assim, protege o ego hoje - e envia a factura para o “você” de amanhã, com menos tempo e menos opções.

Em Portugal, este padrão ganha formas muito concretas: comissões bancárias “pequenas” que passam despercebidas, seguros que renovam automaticamente sem comparação de preços, e créditos com taxas que só parecem normais porque nunca foram renegociadas. Outro ponto frequentemente ignorado é a consulta do Mapa de Responsabilidades de Crédito (Banco de Portugal): muita gente evita olhar e, por isso, nem percebe onde está a pagar mais caro ou a acumular risco.

Também a época do IRS pode funcionar como um despertador (ou como mais um adiamento). Quando não há organização ao longo do ano - recibos, despesas, previsões de retenção - o resultado é viver em modo surpresa: ou chega um reembolso “que desaparece”, ou aparece um valor a pagar que vira stress desnecessário.

Virar o leme: pequenas rotinas contra a procrastinação financeira

A boa notícia é simples: não precisa de um plano perfeito nem de um salário de seis dígitos para parar de pagar o imposto da procrastinação. Precisa de uma acção pequena, concreta, e repetida. Não dez. Uma.

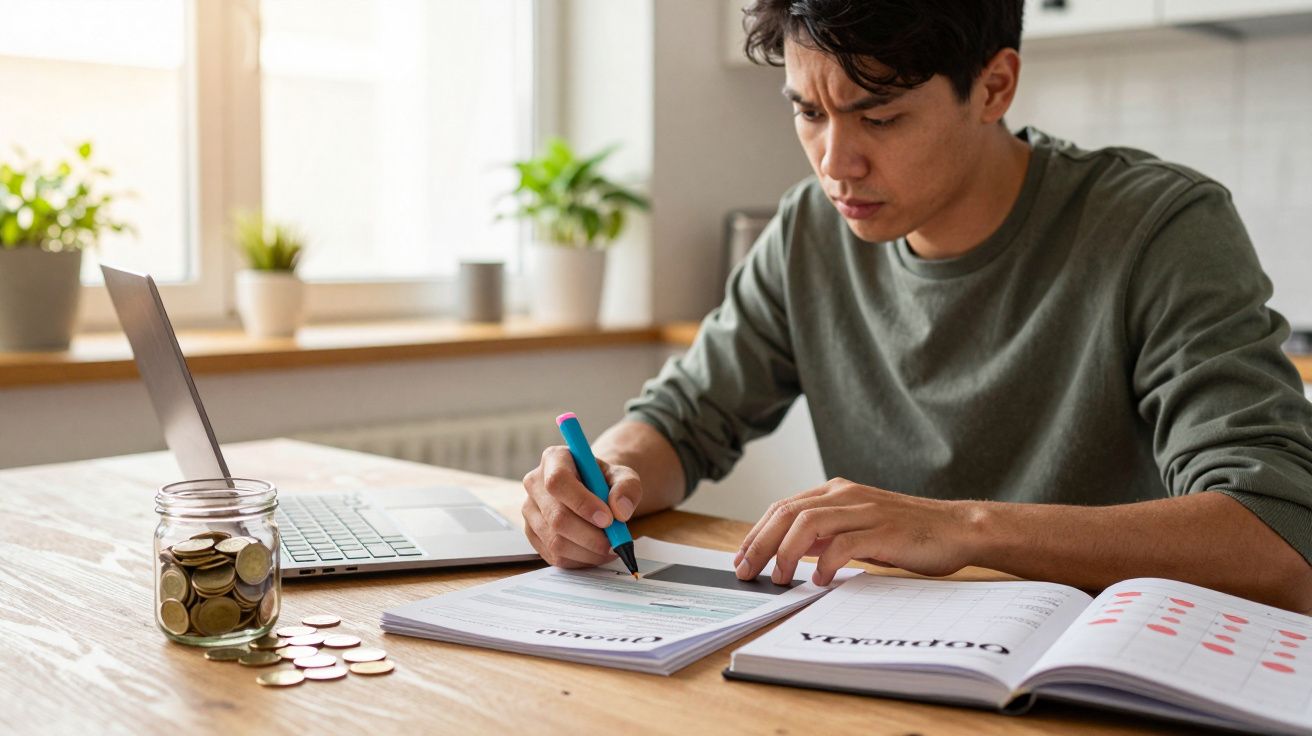

Comece por um check-in financeiro semanal de 20 minutos. Telemóvel em modo avião. Uma folha de papel. Um único objectivo: anotar o que entra, o que sai e o que está em dívida. Só isso. Sem folhas de cálculo, sem aplicações, sem “códigos de cores”.

Quando essa rotina estiver minimamente estável, acrescente um único passo adicional: por exemplo, arredondar compras do cartão para uma poupança, amortizar a sua dívida mais pequena em mais 10 €, ou finalmente abrir aquele e-mail da pensão do trabalho e confirmar a taxa de contribuição. Passos minúsculos, repetidos ao longo do tempo, vencem planos gigantes que nunca saem da cabeça.

Aqui está onde quase toda a gente emperra: espera por clareza antes de agir. Quer o orçamento perfeito, o investimento “certo”, a altura ideal. A vida não manda convites de calendário para esse momento - simplesmente continua.

Sejamos honestos: ninguém faz isto impecavelmente todos os dias. As pessoas que parecem “boas com dinheiro” costumam ter um ou dois sistemas aborrecidos a funcionar em piloto automático. Uma transferência automática para poupança no dia a seguir ao ordenado cair. Uma regra para dividir qualquer aumento entre prazer e futuro. O hábito de rever contas uma vez por ano - e não uma vez por década.

Quanto mais tempo evita olhar para os seus números, mais cara fica a sua zona de conforto. E mais energia emocional gasta a tentar não pensar no assunto.

Um dos custos mais escondidos é a forma como o cérebro aprende a associar dinheiro a vergonha e confusão. Por isso é que, “por acaso”, fica cheio de sono quando chega a hora de ver extractos. O cérebro está a protegê-lo do desconforto - distraindo-o.

Daí surgirem erros comuns e muito humanos: só verificar contas quando algo corre mal; manter dívidas porque “toda a gente tem”; ser fiel a bancos e fornecedores que mal sabem que existe; tratar a gestão financeira como um teste de personalidade em vez de um conjunto de competências treináveis.

E há aquela promessa reconfortante: “o eu do futuro vai ser mais sábio, mais rico, mais disciplinado”. A moldura emocional sabe bem - não é evitamento, é “esperar pela fase certa”. Só que esse “eu ideal” não aparece por magia, a menos que o “eu de agora” faça algo irritantemente pequeno e prático.

“O dinheiro não resolve todos os problemas, mas evitar problemas de dinheiro torna quase tudo o resto mais fácil”, disse-me um coach financeiro. “A maioria dos meus clientes não é preguiçosa nem irresponsável. Está sobrecarregada, envergonhada e convencida de que é particularmente má nisto. Quando vê os números e toma uma acção, o feitiço quebra.”

De dezenas de conversas com profissionais e pessoas comuns, voltam sempre as mesmas medidas de baixo esforço e alto impacto:

- Criar uma transferência automática para uma conta de poupança ou investimento no dia a seguir ao dia de pagamento.

- Listar todas as subscrições e cancelar pelo menos uma ainda esta semana.

- Ligar a um fornecedor (internet, telemóvel, seguros) e pedir uma proposta melhor.

- Escolher a dívida mais pequena e definir um plano simples de amortização.

- Abrir a sua conta de pensão/reforma e confirmar a taxa de contribuição.

Cada acção é pequena. A mudança real é emocional: passa de reagir ao dinheiro para o conduzir com calma. E assim que sente o primeiro bocadinho de controlo, a urgência de adiar começa a perder força.

Escolher a factura do futuro

O estranho da procrastinação financeira é que nada, lá fora, o obriga a parar. Não há semáforo, nem exame, nem chefe a cobrar. Dá para andar à deriva durante anos e o mundo continua, aparentemente, como sempre.

É isso que a torna perigosamente discreta. Quem sente o impacto, a sério, é você - mais tarde. A versão de si que talvez queira mudar de cidade, trocar de carreira, trabalhar menos, ou simplesmente dormir sem fazer contas no escuro. A acção adiada envia uma factura a esses sonhos.

Não precisa de transformar a sua vida financeira esta semana. Precisa apenas de reduzir o custo escondido em 1%. Abrir o envelope. Ver o saldo. Fazer a pergunta “parva”. Dizer a alguém de confiança que vai, finalmente, olhar para os números - para não recuar.

A sua história com dinheiro não fica definida pelo que não fez aos 25, aos 35 ou aos 50. Ela é moldada pela próxima decisão minúscula que toma quando a frase automática seria “depois trato disso”.

A pergunta certa não é “estou atrasado?”. É: “quanto é que a procrastinação me está a cobrar agora - em dinheiro, em escolhas, em tranquilidade - e qual é o passo mais pequeno que começa a baixar essa factura?”

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| A procrastinação define um caminho por defeito | Não decidir sobre poupança, dívida ou reforma também cria resultados | Ajuda a perceber a inação como uma escolha activa e cara |

| Sistemas pequenos vencem grandes intenções | Transferências automáticas, revisão anual de contas e micro-amortizações de dívida | Oferece passos realistas e de baixo esforço para começar já esta semana |

| Barreiras emocionais são normais | Vergonha, medo e sobrecarga estão por trás da maior parte do adiamento financeiro | Reduz a culpa e torna a mudança humana, não heróica |

Perguntas frequentes sobre procrastinação financeira

Pergunta 1: Como começo se me sinto completamente esmagado pelas minhas finanças?

Resposta 1: Comece com um temporizador de 20 minutos e uma folha de papel. Anote as suas contas, saldos aproximados e dívidas. Sem julgamento e sem “arranjar já” - apenas visibilidade. Não se muda aquilo que se recusa a ver.Pergunta 2: Ainda vou a tempo de corrigir anos de procrastinação financeira?

Resposta 2: É tarde, mas não é inútil. Concentre-se no que controla agora: ordem de amortização das dívidas, fugas de despesa e poupança/investimento automático. Há quem dê a volta aos 40, 50 e até 60 com consistência, não com perfeição.Pergunta 3: Qual é o hábito único que faz mais diferença?

Resposta 3: Uma revisão semanal de dinheiro. Entre 20 e 30 minutos para verificar contas, pagar uma factura ou ajustar uma coisa pequena. Esse ritmo quebra o ciclo de evitamento e faz o dinheiro parecer rotina - não crise.Pergunta 4: Como deixo de sentir vergonha pelos meus erros financeiros?

Resposta 4: Separe o seu valor pessoal do saldo bancário. Dinheiro é uma competência, não um traço de personalidade. Fale com alguém de confiança ou com um profissional. A vergonha cresce no silêncio; encolhe quando diz: “é aqui que estou, e estou a mudar”.Pergunta 5: Preciso de um consultor financeiro para desbloquear?

Resposta 5: Nem sempre. Um consultor ajuda quando há complexidade, mas para muitas pessoas as primeiras vitórias são básicas: acompanhar despesas, automatizar poupança e atacar dívida com juros altos. Se procurar ajuda, pergunte como é remunerado e, de forma concreta, o que fará por si.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário