Outro dia, num escritório em espaço aberto em Denver, uma trabalhadora olhava para o portal do seu 401(k) durante a pausa para café. No ecrã, havia uma pequena linha discreta: “Distribuições Mínimas Obrigatórias – RMD”. Encolheu os ombros, clicou noutro sítio e regressou aos e-mails. Ninguém fez perguntas. Na verdade, ninguém parecia querer saber.

Esse sigla fria, RMD, pode, no entanto, decidir se esses mesmos trabalhadores terão dinheiro suficiente para viver aos 75 anos. Ou se terão de começar a mexer nas poupanças demasiado cedo, com a autoridade fiscal americana, o IRS, a observar em silêncio. A maioria dos trabalhadores percebeu, de forma muito vaga, que “é preciso poupar para a reforma”. Muito poucos perceberam em que condições poderão, de facto, usar esse dinheiro. Uma regra silenciosa paira sobre as contas de reforma nos Estados Unidos.

Ela não faz barulho. Mas corta de repente os planos de muitos futuros reformados.

A regra invisível que paira sobre as contas de reforma

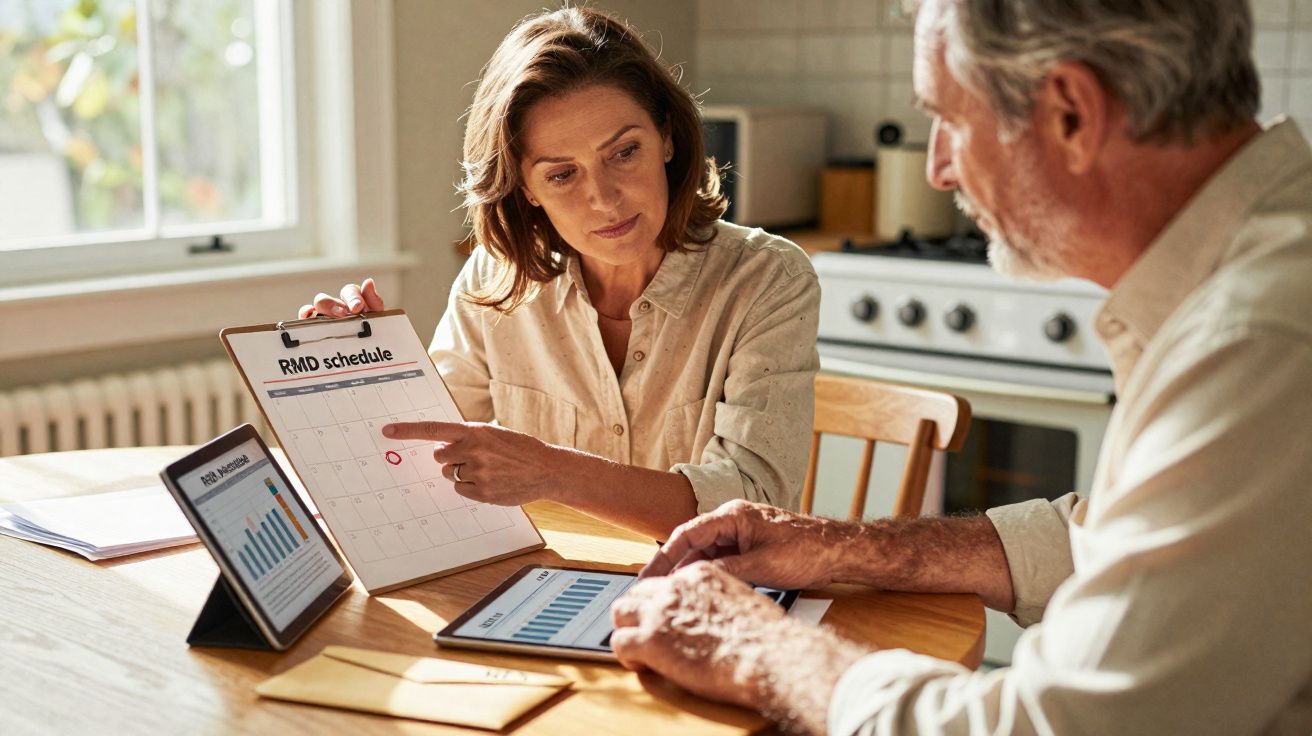

A famosa regra de que quase ninguém fala são as Distribuições Mínimas Obrigatórias, os levantamentos que o IRS impõe sobre a maioria dos planos de reforma tradicionais. Poupa-se durante décadas, quase se esquece o dinheiro que ficou reservado, e depois, numa manhã por volta dos 73 anos - idade que foi adiada pela lei Secure Act 2.0 - a máquina administrativa desperta. E escreve-lhe para dizer que está na altura de começar a retirar o seu dinheiro… queira você ou não.

Não se trata de uma sugestão. É um calendário legal. Demasiados reformados descobrem isto tarde demais, já mergulhados na papelada do Medicare, nos seguros de cuidados prolongados e nas despesas a apoiar filhos ou netos. Nessa altura, percebem que a ideia de “deixar o 401(k) sossegado” não corresponde, de todo, à forma como o IRS encara a reforma. As regras acabam por ter a última palavra.

Vamos olhar para o caso de Linda, 72 anos, antiga enfermeira no Ohio. Trabalhou 40 anos, contribuiu sempre para o seu 403(b) e tinha orgulho em nunca ter “mexido num cêntimo” depois de se reformar. Numa manhã, o seu consultor explicou-lhe que, a partir dos 73 anos, terá de retirar todos os anos uma quantia calculada com base numa tabela de esperança de vida. Ela ficou em choque. Pensava que poderia deixar essa conta intacta para os filhos. Descobre, então, que, ao adiar demasiado os levantamentos, acumulou um balão fiscal que vai rebentar em série sob a forma de contas de impostos elevadas.

Os números são severos. Falhar uma RMD, mesmo por desconhecimento, expõe a uma penalização que pode ir até 25% do montante que deveria ter sido retirado. Alguns membros da geração do pós-guerra já perderam milhares de dólares por não terem compreendido esta nuance a tempo. E por detrás de cada percentagem há planos que encolhem: uma viagem cancelada, obras adiadas, ajuda financeira a um familiar empurrada para mais tarde. O sistema não leva em conta o facto de o formulário “ser demasiado complicado”.

A lógica das RMD resume-se a isto: o IRS deixou o dinheiro crescer livre de imposto durante anos, nas suas contas 401(k), 403(b) ou IRA tradicionais. Em determinado momento, a administração exige a sua parte. E esse momento está rigidamente definido. As distribuições obrigatórias começam, aumentam gradualmente todos os anos e podem empurrá-lo para um escalão de imposto mais alto. Sem preparação, estes levantamentos forçados podem aumentar o imposto sobre o rendimento, influenciar o custo do Medicare e comprometer uma estratégia de poupança que, no essencial, era prudente. Esta regra pensa a longo prazo, mesmo quando nós não conseguimos fazê-lo.

Como domar uma regra que não lhe pede autorização

Há uma forma simples, quase artesanal, de se antecipar às RMD antes de elas se imporem: encarar a reforma como uma sequência de etapas, e não como uma única “grande caixa” de poupança. Na prática, entre os 55 e os 65 anos, muitos trabalhadores americanos encontram-se numa fase em que o rendimento continua sólido, mas os filhos já saíram de casa e as despesas podem ser menores. Muitas vezes, é o momento mais estratégico para começar a pensar nestes levantamentos obrigatórios, mesmo que os 73 anos ainda pareçam distantes.

Um método concreto consiste em simular, com uma ferramenta online ou com um consultor, quanto as suas RMD poderão representar aos 73, 75 e 80 anos. Depois, teste vários cenários: o que acontece se começar a levantar pequenas quantias já aos 62 anos? E se fizer conversões parciais para uma conta Roth IRA ao longo de cinco anos? Ao ver essas curvas, a regra deixa de parecer uma ameaça difusa. Passa a ser um parâmetro com o qual se pode trabalhar. O objetivo não é apenas escapar a uma penalização, mas recuperar o controlo sobre o momento em que o seu próprio dinheiro sai da conta.

A primeira armadilha frequente é pensar que “quanto mais ficar na conta, melhor”. Para o crescimento, isso pode ser verdade. Para a fiscalidade futura, nem sempre. A segunda armadilha, mais subtil, é esperar tudo do empregador ou do administrador do plano. Existem alertas por correio eletrónico, existem brochuras, mas perdem-se depressa no ruído digital do dia a dia. Sejamos francos: ninguém lê religiosamente aqueles ficheiros PDF de 40 páginas enviados no fim do ano.

Há ainda um ponto muitas vezes esquecido: rever os beneficiários e a estrutura de cada conta antes de chegar à idade das RMD pode evitar complicações mais tarde. Uma ficha de beneficiários desatualizada, ou uma distribuição mal organizada entre contas tradicionais e Roth, pode criar problemas fiscais e familiares difíceis de corrigir. Acertar esses detalhes com antecedência não é apenas prudência administrativa; é parte da mesma estratégia de proteção do património.

Depois, existe o lado emocional. Falar de levantamentos obrigatórios é falar de velhice, de fim de carreira e de mortalidade estatística. As pessoas adiam. Menorizam. Dizem a si próprias que logo se verá. E esse desfasamento emocional abre a porta a surpresas desagradáveis. Muitos futuros reformados não são “maus com dinheiro”. São simplesmente humanos. Protegem-se mentalmente daquilo que os inquieta. Um acompanhamento empático, ou uma conversa com alguém próximo que já tenha passado por esta fase, pode ser suficiente para quebrar essa defesa e começar a fazer as perguntas certas.

“A grande confusão em torno das RMD não vem da complexidade dos cálculos, mas do silêncio que envolve o assunto. Enquanto as pessoas não veem a fatura, pensam que isto não lhes diz verdadeiramente respeito.”

Para tornar tudo isto mais simples, fique com este resumo:

- As RMD aplicam-se sobretudo aos 401(k), 403(b) e IRA tradicionais, e não aos Roth IRA, exceto em casos específicos.

- A idade de início mudou e ainda pode voltar a mudar: acompanhar a atualidade fiscal é essencial.

- Começar a planear dez a quinze anos antes da idade oficial transforma uma obrigação sentida como imposição numa estratégia escolhida.

Reinventar a reforma antes que a regra o faça por si

O que está em causa nesta história das RMD vai muito além de um simples cálculo fiscal. É uma forma de recuperar a narrativa da própria reforma. Quando trabalhadores de 40 ou 50 anos descobrem esta regra, alguns sentem um ligeiro vértigo: “Então, mesmo que faça tudo bem, vou ter de levantar dinheiro de qualquer maneira?” A resposta é sim. Mas dentro desse sim existe uma margem ampla para decidir como, quando e porquê o dinheiro sai da conta.

Um número crescente de americanos está a usar essa margem para alinhar os levantamentos com os seus projetos de vida. Alguns distribuem voluntariamente os saques antes dos 73 anos para financiar estudos tardios, uma mudança de casa ou o arranque de uma atividade em regime parcial. Outros aproveitam os anos em que o rendimento baixa um pouco para fazer conversões para Roth IRA, aceitando pagar imposto hoje em troca de mais liberdade amanhã. Estas decisões não são apenas técnicas. Devolvem uma sensação de controlo numa fase em que muitos sentem que tudo já está definido.

Este tema também se presta a conversas de família que adiamos demasiado. Falar com os filhos adultos sobre a forma como estas distribuições obrigatórias funcionam, e sobre os impostos potenciais que um património mal planeado pode gerar, abre espaço para a verdade. Passa-se de um tabu - “não quero falar de dinheiro” - para uma transmissão mais lúcida. Alguns pais decidem então dar parte do património em vida, aproveitando escalões fiscais mais baixos. Outros ajustam os beneficiários ou repartem de forma diferente as contas tradicionais e as Roth. Nada está escrito em pedra enquanto ainda estiver ativo no planeamento.

Há ainda uma questão social mais ampla: num país em que a responsabilidade pela reforma recai em grande medida sobre o indivíduo, até que ponto as regras deveriam ser compreensíveis para toda a gente, sem jargão nem calculadoras sofisticadas? Para já, as RMD continuam a ser uma espécie de teste escondido no grande exame da vida financeira americana. Quem o descobre cedo consegue ajustar o percurso. Os restantes terão de lidar, por vezes em urgência, com escolhas que nunca chegaram a fazer. E isso, no fundo, é o que mais incomoda.

Resumo rápido das Distribuições Mínimas Obrigatórias

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Idade de início das RMD | Atualmente 73 anos para muitas contas tradicionais, com exceções e possíveis alterações | Ajuda a antecipar o momento em que os levantamentos se tornam obrigatórios |

| Impacto fiscal | As RMD aumentam o rendimento tributável e podem influenciar os prémios do Medicare | Permite evitar surpresas desagradáveis e saltos de escalão fiscal |

| Margem de manobra | Levantamentos antecipados, conversões para Roth, distribuição estratégica ao longo do tempo | Oferece caminhos concretos para transformar uma obrigação num instrumento de planeamento |

Perguntas frequentes

O que é exatamente uma Distribuição Mínima Obrigatória (RMD)?

É o montante mínimo que tem de retirar todos os anos de certas contas de reforma quando atinge uma idade específica, para que o IRS comece a tributar esse dinheiro.Que contas são afetadas pelas RMD nos Estados Unidos?

Normalmente, os 401(k) tradicionais, os 403(b) e os IRA tradicionais estão sujeitos a RMD, enquanto os Roth IRA geralmente não estão durante a vida do titular original.O que acontece se eu falhar uma RMD?

Pode enfrentar uma penalização pesada sobre o montante que deveria ter sido retirado, embora as regras recentes permitam pedir dispensa se corrigir rapidamente o erro.Posso reduzir o impacto fiscal das RMD futuras?

Sim, planeando levantamentos mais cedo, fazendo conversões parciais para Roth ou distribuindo o rendimento ao longo de vários anos em vez de esperar por grandes saques obrigatórios.Preciso de um consultor financeiro para tratar das RMD?

Pode calculá-las por si ou usar ferramentas online, mas muitas pessoas consideram útil uma sessão pontual, ou ocasional, com um consultor para construir um plano de longo prazo claro.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário