Por detrás dos slogans brilhantes, as tabelas dos anexos mostram uma realidade bem mais silenciosa: várias carreiras modestas vão ver o rendimento da reforma cair mais do que o previsto, e não menos. As curvas parecem limpas. As vidas que lhes dão origem, essas, não são.

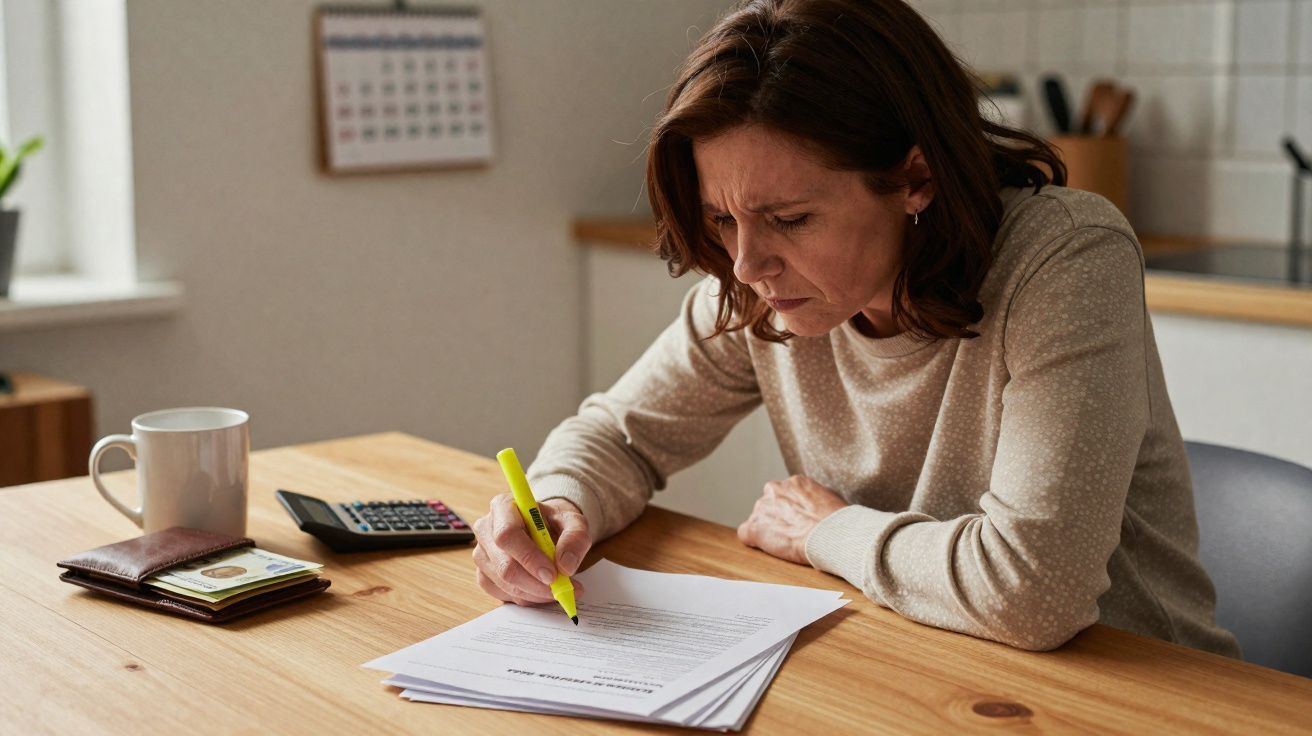

Numa terça-feira cinzenta, Maya, empregada de limpeza, desdobra uma carta na mesa da cozinha, aquela mesa com uma marca funda onde antes se faziam os trabalhos da escola. Está a olhar para um gráfico que tenta reduzir uma vida a um único eixo: anos de trabalho, pontos acumulados, rendimento estimado. O título diz “ninguém perde”, mas as páginas dos anexos respondem com números mais baixos e notas de rodapé cuidadosas. Ela passa o polegar por uma coluna assinalada “carreiras interrompidas”, o tipo de percurso vivido por pais, por quem trabalha a tempo parcial, por pessoas que dizem sim a turnos extra e não a pausas pagas. Pensava que reformar-se mais tarde resolveria o problema. O anexo sugere o contrário. Uma única nota de rodapé altera tudo.

A verdade desconfortável escondida nos anexos sobre pensões

A apresentação pública brilha com promessas, mas são os anexos que fazem as contas. Aí vê-se a distribuição por escalão de rendimento, duração da carreira e lacunas contributivas. Nas carreiras estáveis e bem remuneradas, as linhas quase não se mexem. Para quem ganha pouco e teve anos de trabalho a tempo parcial ou interrupções para cuidar de familiares, a pensão simulada desce mais alguns pontos percentuais do que o comunicado de imprensa deixa perceber. Num diapositivo, isso pode parecer pouco. Na realidade de quem tem a renda para pagar, é muito.

Veja-se o caso de uma operadora de caixa de supermercado com 25 anos a tempo inteiro, 10 anos a tempo parcial por causa dos filhos e uma última etapa de regresso ao tempo inteiro antes dos 64 anos. No cenário mais vistoso, ela “mantém o nível”. No cenário do anexo com “rendimentos intermitentes”, o valor fica entre mais 3% e 6% abaixo do exemplo em destaque, apenas porque a média ao longo da vida espalha os anos fracos por toda a carreira. Trata-se de uma amplitude ilustrativa, não de uma promessa. E também corresponde ao orçamento das compras de alguém.

Porque é que a diferença aparece? Há vários mecanismos que se somam. A média ao longo da vida reduz o peso dos anos melhores quando existem muitos anos de baixos rendimentos, e uma idade de taxa completa mais elevada torna mais caro ter trimestres em falta. A atualização mais ligada aos preços do que aos salários abranda o crescimento das pensões futuras associadas aos baixos salários de hoje, enquanto o “mínimo” é menos generoso do que parece quando se retiram os períodos a tempo parcial e as interrupções sem remuneração. É aqui que a letra pequena morde. Para muitas carreiras modestas, o aumento prometido transforma-se discretamente num corte.

Como reagir antes de a letra pequena lhe cair em cima

Comece por uma verificação pessoal que leve duas horas, e não um fim de semana. Descarregue o seu histórico de carreira, linha a linha. Assinale os períodos em falta, as fases a tempo parcial, os anos abaixo dos limiares e os trimestres que ainda poderá validar. Depois teste duas ou três medidas concretas: adiar a reforma dois a quatro trimestres, regularizar uma lacuna pequena se o preço fizer sentido, ou juntar poupanças dispersas num único produto com comissões baixas para crescerem mais depressa do que a inflação. Pequenas alavancas, impacto real.

Todos já tivemos aquele momento em que um número numa folha passa, de repente, a soar a sentença. Seja bondoso consigo. Os erros mais comuns são invisíveis até deixarem de o ser: pensar que a garantia mínima é automática, assumir que o tempo parcial conta como tempo inteiro, esquecer as regras de sobrevivência do cônjuge ou parceiro, confiar no exemplo do título quando ele não corresponde à vida de ninguém. E sejamos honestos: ninguém faz estas contas todas as semanas. Escolha uma noite, vá buscar os extratos e reserve 90 minutos para o seu futuro.

Vale também a pena confirmar os dados diretamente no seu extrato contributivo e, se tiver dúvidas, pedir esclarecimentos à entidade gestora da pensão ou à Segurança Social. Muitas decisões críticas dependem de detalhes aparentemente pequenos - como a forma como os períodos de cuidado são registados, ou se um trimestre conta mesmo como válido. Uma leitura rápida pode esconder perdas que só se tornam visíveis quando se cruza informação de várias fontes.

As equipas responsáveis pela política sabem que são os anexos que contam a história verdadeira. E devem mesmo sabê-lo. Os reguladores precisam de pôr a verdade algures, mesmo que não seja no púlpito.

“As tabelas de distribuição nos anexos não são um pormenor técnico. São o mapa de quem paga e de quem beneficia”, afirmou um atuário reformado que passou anos a construir estes modelos.

- Descarregue o seu registo completo e destaque todos os anos abaixo do limiar.

- Simule um cenário com mais dois trimestres trabalhados e outro com uma pequena regularização de períodos em falta.

- Liste os direitos adquiridos nos anos a tempo parcial; confirme se os créditos por cuidados aparecem em trimestres ou em pontos.

- Pergunte ao seu fundo como é aplicada a indexação ao seu grupo etário e não à média.

- Compare as comissões de qualquer plano voluntário; comissões baixas superam muitas vezes pequenos reforços noutros produtos.

Confiança, política e o que vem a seguir

O que está escondido nessas páginas dos anexos não é uma curiosidade académica. É a diferença discreta entre uma promessa nacional e um resultado individual. As pessoas com carreiras estáveis e sindicatos fortes continuam a sustentar o destaque principal. As pessoas com percursos modestos e sinuosos carregam a fricção que enche as notas de rodapé. A questão não é saber se a reforma era necessária. A questão é perceber cujos pisos ficaram firmes e cujos pisos mexeram o suficiente para doer. Os anexos não são uma nota de rodapé; são a história.

Em momentos como este, também importa olhar para o calendário. Mudanças nas regras, nos prazos e nos coeficientes podem afetar uma decisão que parecia simples há apenas alguns meses. Quem está perto da reforma beneficia muitas vezes de agir cedo, porque uma simulação feita antes de um prazo pode revelar margens de manobra que desaparecem depois. Para quem ainda tem vários anos pela frente, o melhor antídoto é acompanhar regularmente o extrato e não esperar pela última carta.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Anexos versus diapositivos | As tabelas de distribuição mostram perdas adicionais para carreiras modestas e interrompidas | Perceber onde o seu percurso se posiciona na curva real |

| Mecanismos que penalizam | Média ao longo da vida, indexação mais lenta e trimestres em falta mais caros | Entender porque aparece a diferença na sua projeção |

| Pequenas alavancas | Mais dois a quatro trimestres, regularização de lacunas e consolidação com comissões baixas | Medidas concretas para atenuar a descida |

Perguntas frequentes

- Quem fica mais exposto nos cenários dos anexos? Pessoas com longos períodos a tempo parcial, carreiras fragmentadas e salários médios baixos numa fórmula baseada na carreira inteira.

- Os anexos contradizem a mensagem oficial? Não a contradizem; refinam-na. Os títulos mostram médias; os anexos revelam a distribuição por perfis da vida real.

- Trabalhar mais tempo resolve sempre a perda? Ajuda, mas nem sempre chega. Mais dois a quatro trimestres podem compensar parte da penalização da média ao longo da vida.

- A pensão mínima é realmente garantida? Depende dos trimestres validados, dos limiares de rendimento e da forma como os créditos são contabilizados nos períodos de interrupção.

- O que devo fazer este mês? Obtenha o seu registo, marque as lacunas, faça duas simulações e peça preço para uma regularização direcionada antes de qualquer prazo.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário