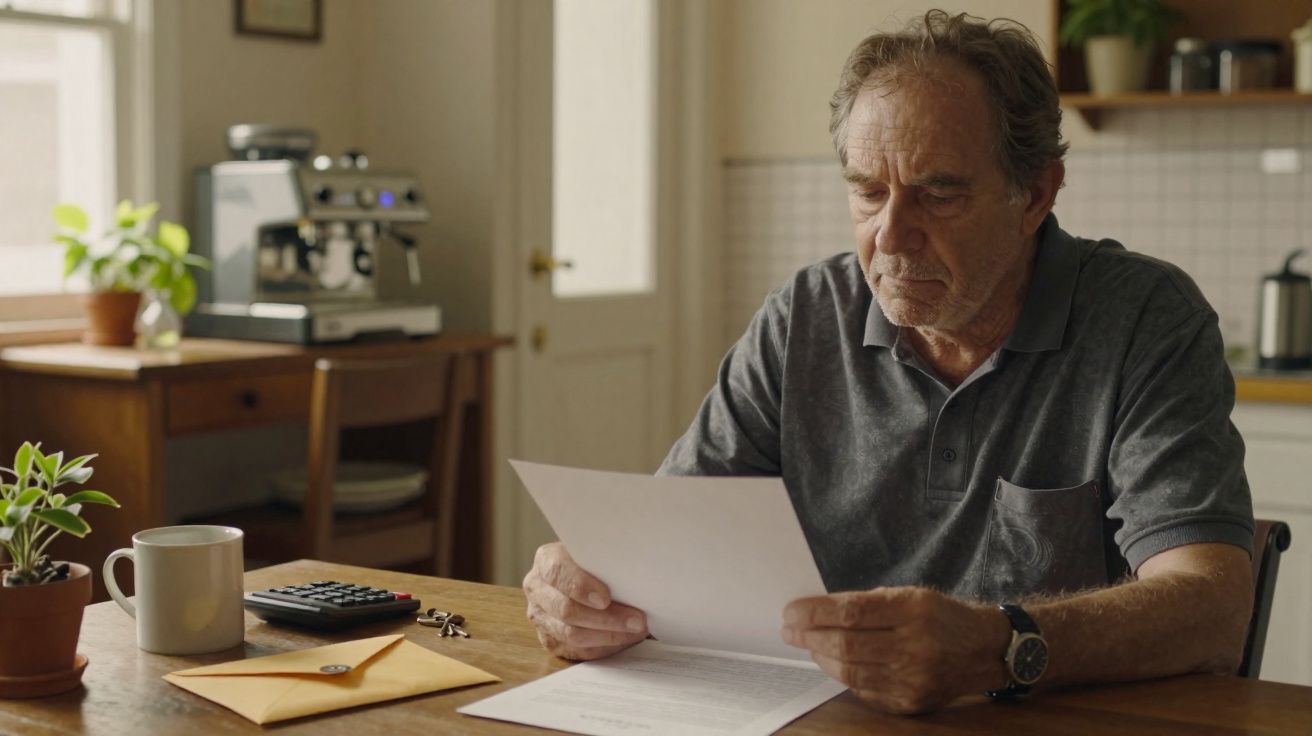

A verdadeira cena, naquela manhã, não tinha nada de postal financeiro. Um homem de sweatshirt gasta, com uma chávena de café na mão, olhava fixamente para uma carta castanha da Autoridade Tributária pousada na mesa da cozinha. No piso de baixo, ouviam-se chávenas a ser arrumadas, a máquina de expresso a ligar e uma porta a bater ao som de uma gargalhada nervosa.

O seu amigo acabara de abrir um café minúsculo no que, ainda há um ano, era uma sala meio vazia. Tinham ali meia dúzia de mesas, três cadeiras desencontradas e uma renda “simbólica” para o ajudar a arrancar. O proprietário, por sua vez, limitava-se a cobrir o crédito. Pelo menos, era isso que ele pensava.

A carta dizia outra coisa. Para o fisco, aquilo já não era apenas uma habitação. Era uma atividade comercial. E, de repente, a sua “ajuda a um amigo” ganhava contornos de bomba fiscal.

“Agora é senhorio comercial” - a carta que mudou tudo

A carta ocupava apenas algumas páginas, mas cada linha parecia pesar uma tonelada. A administração explicava, em linguagem polida, que o rés do chão já não era visto como parte normal da sua residência arrendada. Café aberto ao público, letreiro na fachada, recibos emitidos: para o Estado, o imóvel tinha passado para o lado “comercial” da fronteira.

Na prática, isso podia significar recalculo do IMI, reclassificação de parte dos rendimentos, eventuais contribuições sociais e acertos retroativos de vários anos. Ele lia aquilo vezes sem conta, com a garganta seca. Nem sequer estou a ganhar dinheiro, pensava ele; mal consigo suportar a prestação da casa. A administração, implacável, via outra coisa: utilização profissional, fluxos financeiros e valor económico ativado.

Quem nunca sentiu o momento em que uma regra invisível cai em cima precisamente na pior altura? Para este proprietário, o golpe veio da palavra “utilização”. O empréstimo, as projeções e as margens tinham sido calculados para um imóvel puramente habitacional. Do ponto de vista do fisco, a partir do momento em que se colocou uma porta envidraçada e se escreveu o menu a giz, tudo mudou sem uma forma simples de voltar atrás. O edifício deixou de ser um refúgio privado para passar a ser uma ferramenta de trabalho. E esse olhar altera o resto de forma radical.

A história começou quase como uma comédia. O amigo, barista apaixonado, não tinha capacidade para arrendar um espaço comercial em condições. As rendas comerciais eram absurdas, os contratos rígidos e as garantias exigidas eram impossíveis para um pequeno projeto. Assim, encontraram um compromisso em casa: uma renda baixa, um canto da parede convertido em balcão e alguns trabalhos feitos à mão. O bairro adorou. Os vizinhos desciam de pantufas para beber o latte, e as crianças roubavam uma bolacha depois da escola.

Entre os dois, o acordo era simples: “Dás-me uma renda pequena, como se estivesses a arrendar um estúdio, e vês se isto resulta.” Não houve um verdadeiro estudo fiscal. Não houve advogado especializado. Não houve uma conversa formal sobre a classificação do imóvel. Ele recebia essa quantia reduzida, que mal cobria a prestação do empréstimo e uma parte das despesas. Nunca teve a sensação de estar a enriquecer. Pelo contrário, muitas vezes pagava obras do próprio bolso para ajudar o amigo a manter o espaço apresentável.

Quando a carta chegou, ninguém percebeu de imediato onde estava o problema. Até o proprietário descobrir a análise técnica por trás do drama humano. Aos olhos do fisco, não conta o nível de lucro pessoal, mas sim a natureza da atividade exercida dentro das paredes. Café = comércio, mesmo que a renda seja “amiga”. Sinalética visível ao público, transações, clientes presentes, menção no Google Maps, fotografias no Instagram: cada pequeno indício reforça a qualificação de uso comercial. Onde ele via amizade, a administração via uma base tributável.

Vista de forma fria, a casa passou a ser um ativo misto, em parte estrutura de acolhimento de um negócio. Algumas deduções mudam de natureza, certas proteções fiscais ligadas à habitação podem desaparecer e tudo o que diz respeito a seguro, segurança e normas pode voltar a ser analisado. Não se trata de uma punição pessoal; trata-se de uma mecânica que se ativa assim que certos critérios são cumpridos. E essa mecânica não quer saber se o proprietário “vive bem” com o café ou se está apenas a sobreviver à prestação da casa.

Como evitar transformar um favor de amigo numa dor de cabeça fiscal

O primeiro passo, ainda que pareça excessivamente administrativo, é definir por escrito o que está a ser arrendado. Não são dez páginas de juridiquês, mas sim um contrato claro que diga: trata-se de um contrato de habitação, de um arrendamento comercial, de um acordo de ocupação precária ou de uma sublocação parcial com condições? Assim que entra em cena uma atividade aberta ao público, esta ambiguidade deixa de ser aceitável.

A abordagem mais prática para um proprietário que quer ajudar um amigo sem se queimar costuma passar por três perguntas simples. Quem recebe o dinheiro dos clientes? Quem assume legalmente os riscos perante o público? Quem está oficialmente declarado como ocupante junto das autoridades competentes? As respostas já determinam grande parte do resto: a natureza do contrato, o tipo de rendimentos e a categoria de impostos em causa. Não é glamoroso, mas é a base.

Muitos pequenos proprietários cometem o mesmo erro deste homem: pensam que a modéstia dos valores os protege. “Só recebo 600 euros, não sou um investidor”, repetem. O fisco não raciocina com base na sensação de aperto financeiro, mas sim em categorias. Uso habitacional ou uso profissional. Arrendamento sem mobília ou atividade comercial. Rendimentos prediais ou lucros empresariais. A fronteira não passa pelo montante, mas pela função do espaço.

Sejamos honestos: ninguém pega no código fiscal sempre que faz um favor a um amigo. É precisamente isso que torna estas histórias tão brutais. Elas rebentam sempre quando tudo já está montado, quando o café já tem habitués, quando o proprietário se habituou a “só” cobrir o banco no fim do mês. Nessa altura, qualquer correção com efeitos retroativos dói. Às vezes, dói muito.

Nestas situações, os testemunhos repetem-se. O proprietário oscila entre a culpa e a irritação. Culpa-se por ter “atraído” o fisco para cima do amigo e, ao mesmo tempo, ressente-se de ter sido arrastado para tudo aquilo quando, no início, não procurava ganhar mais um cêntimo. Os debates online tornam-se ferozes. Uns gritam: “É normal, é comércio, assumiste o risco!”. Outros respondem: “Não é um investidor gelado, é apenas um tipo a tentar salvar a casa.”

“Dizem que estou a obter rendimento comercial, mas na maioria dos meses estou apenas a decidir que conta vou pagar mais tarde”, desabafa ele. “Onde é que isso é ‘rendimento’?”

O ponto cego é esta dissonância entre a regra impessoal e a intenção humana. A legislação fiscal não tem uma caixa para “favor prestado a um amigo com dificuldades”. Só conhece critérios observáveis. Há atividade aberta ao público? Sim. Existem fluxos financeiros ligados a essa atividade? Sim. Há um espaço dedicado, reconhecível e identificável? Sim. A discussão moral acontece noutro lado: nos comentários, nas refeições de família e, ironicamente, nos cafés.

Ainda antes de se abrir a porta ao primeiro cliente, há também aspetos muito terrenos que convém não ignorar: licenciamento municipal, regras de utilização do espaço, acessibilidade, segurança contra incêndios e condições do seguro. Um acordo que parece simples pode, de um dia para o outro, cruzar-se com exigências da câmara, da seguradora ou da administração fiscal. Quando isso acontece, o problema deixa de ser apenas tributário e passa a ser também regulatório.

- Confirmar a utilização legal do rés do chão: habitação, uso misto ou comercial puro.

- Documentar o acordo: mesmo com renda baixa, um documento claro protege toda a gente.

- Consultar um profissional antes do primeiro cliente, e não depois da primeira carta castanha.

O que a história deste senhorio diz realmente sobre “rendimento real” hoje

No fundo, esta história toca numa corda sensível muito para lá do direito fiscal. Levanta uma pergunta que irrita toda a gente: o que é um “rendimento verdadeiro” hoje, quando tanta gente improvisa, acumula trabalhos, ajuda alguém próximo e faz malabarismos com rendas e créditos? Para a administração, um euro é um euro. Para quem está a fazer das tripas coração para conservar a casa, um euro pode ser apenas um buraco ligeiramente menos fundo.

Essa dissonância explica porque é que o caso deste proprietário divide tanto. Para uns, é um exemplo de rigor saudável: não se pode deixar prosperar atividades semigarantidas sob o pretexto de que “é pequeno” ou “é entre amigos”. Para outros, revela uma dureza gelada: tratar alguém quase afogado em dívidas como se fosse um pequeno promotor, só porque o rés do chão cheira a café em vez de detergente. As duas leituras coexistem sem se reconciliar verdadeiramente.

E talvez o leitor reconheça um pedaço da sua própria vida nesta versão moderna do problema: uma garagem transformada em oficina de bicicletas, um quarto arrendado a uma esteticista ao domicílio, uma cave emprestada a um criador de conteúdos. Fronteiras porosas entre “ajuda”, “pequeno negócio” e “atividade comercial a sério”. A linha é fina, móvel e muitas vezes ultrapassada sem que se dê por isso. É neste nevoeiro que nascem as bombas fiscais: silenciosas, invisíveis e, de repente, ensurdecedoras.

Partilhar esta história serve menos para procurar culpados e mais para identificar ângulos mortos. Até onde vai a entreajuda antes de mudar a natureza jurídica de um espaço? A partir de que ponto um senhorio “apertado” se torna, contra a sua vontade, um agente económico aos olhos da administração? Cada pessoa terá a sua resposta, a sua indignação e a sua compaixão. O certo é que estes dramas administrativos discretos dizem muito sobre a nossa época: a fronteira entre sobrevivência e lucro nunca esteve tão contestada, nem tão escrutinada.

Perguntas frequentes

Arrendar o rés do chão a um amigo para este abrir um café é sempre “uso comercial”?

Não necessariamente, mas assim que existe acesso do público, vendas regulares e um negócio reconhecível, as autoridades fiscais tendem a tratar a situação como comercial, mesmo que a renda seja baixa.E se a renda mal cobrir a prestação da casa?

O sistema fiscal olha para a natureza da atividade, não para a sensação de riqueza ou pobreza de quem recebe a renda, por isso “cobrir apenas o empréstimo” pode continuar a contar como rendimento tributável.Um contrato escrito pode mesmo mudar a forma como o fisco vê a situação?

Sim. Um acordo claro pode ajudar a definir se se trata de uma sublocação habitacional, de um arrendamento comercial adequado ou de outra figura, o que influencia fortemente o tratamento fiscal.Sou responsável pelos impostos comerciais do negócio do meu amigo?

Em regra, o seu amigo trata dos impostos do negócio sobre as vendas, enquanto o proprietário lida com os rendimentos da locação e com os impostos relacionados com o imóvel, mas, em casos de uso misto, é essencial uma análise profissional.Como posso ajudar alguém a abrir um pequeno café sem correr o risco de uma surpresa fiscal?

Verificando a afetação legal do espaço, pedindo aconselhamento antes da abertura, escolhendo o contrato certo e calculando de antemão o impacto de qualquer reclassificação no seu caso.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário