A sala de espera está demasiado iluminada para uma manhã de terça-feira. Há plantas de plástico, café morno e três filhos adultos a discutirem em voz baixa, enquanto a mãe fixa o chão de mosaico. Entra o advogado de família, fecha a porta de vidro e deixa cair a frase que paralisa a sala:

“Percebem que podem dizer que não a esta doação de imóvel?”

Eles ficam a olhar, incrédulos. Dizer não? A uma casa? A um terreno? A algo que o pai, entretanto falecido, “queria” que ficasse para eles?

Dez minutos depois, a armadilha torna-se evidente: uma casa antiga de pedra, bonita por fora, com o telhado a ceder, impostos em atraso e um empréstimo escondido com a garantia registada sobre o imóvel. Um presente que pode sair mais caro do que vale.

O filho mais velho acaba por verbalizar o que ninguém quer dizer:

- “Então… estamos a cometer um erro se aceitarmos isto?”

O advogado não sorri.

- “Um erro enorme.”

Quando uma “oferta” da família se transforma numa bomba-relógio financeira (doação de imóvel)

Muitos herdeiros chegam ao escritório de um advogado convencidos de uma ideia simples: património é sinónimo de segurança. Uma casa, um apartamento, um pedaço de terra no interior - na cabeça de quase toda a gente, isso é a parte “tranquila” de uma herança. Algo que se guarda, não algo que se questiona.

O que cada vez mais advogados de família relatam, porém, é um padrão repetido: as pessoas aceitam doações de imóveis com um nó na garganta - meio comovidas, meio assustadas - sem perceberem, ao certo, o que estão a assumir. Assinam por amor, por memória, para evitar discussões entre irmãos, para “não criar problemas”.

E só mais tarde descobrem que o “presente” trazia dívidas, riscos legais ou obras de reabilitação capazes de engolir anos de poupança.

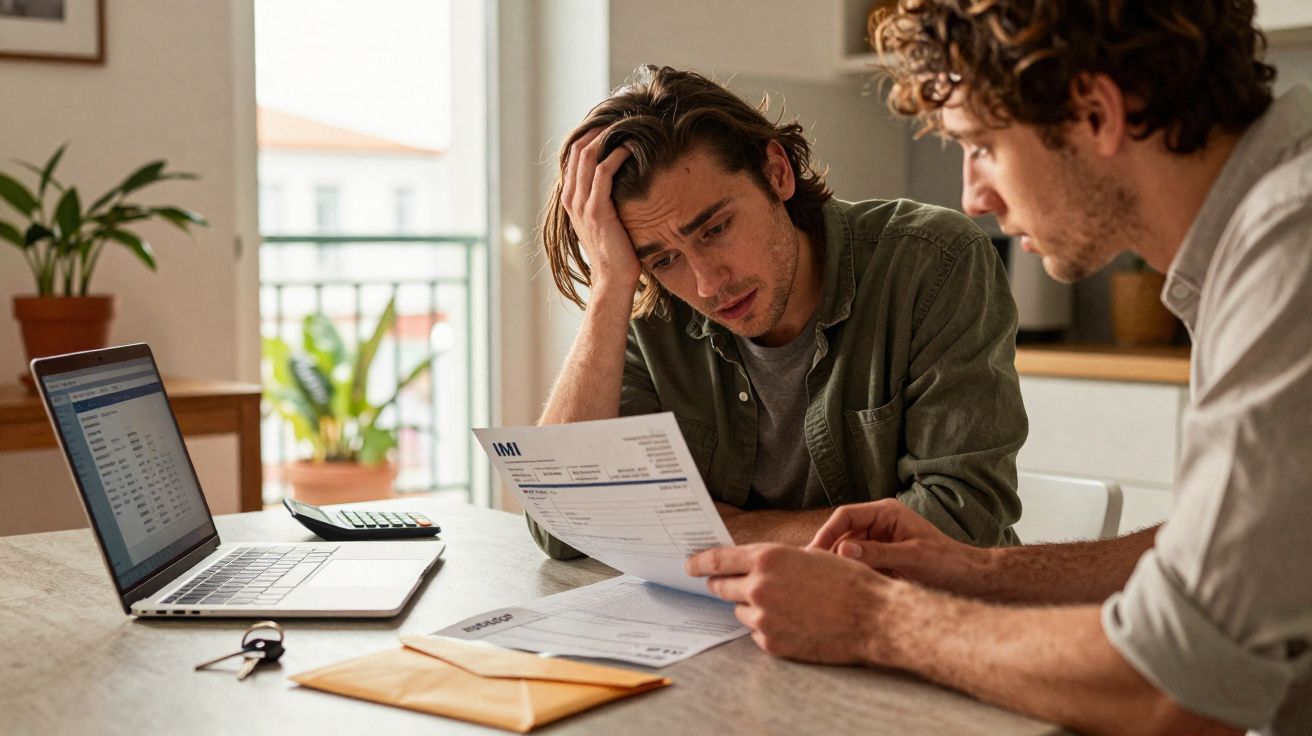

Veja-se o caso da Maria, 39 anos, que recebeu “com carinho” a casa de madeira do avô junto ao mar. No papel, parecia perfeito: uma pequena casa de férias, a 300 metros da praia, o cenário dos verões da infância.

No dia em que o notário leu a escritura, ninguém falou do risco de erosão costeira, das obras obrigatórias para cumprir normas actuais, nem do IMI e de outras taxas locais que, discretamente, se tinham acumulado durante sete anos.

Em poucos meses, o que era “gratuito” virou um poço sem fundo: honorários, intervenções estruturais, instalação de uma nova fossa séptica, seguros que nunca tinham entrado no orçamento. A Maria acabou por precisar de um segundo trabalho apenas para manter um imóvel onde passava dois fins-de-semana por ano. Essa doação custou-lhe mais do que arrendar uma moradia de luxo todos os verões.

O drama repete-se porque o erro não começa na casa - começa no reflexo: “Se é doação, então é uma bênção.” Na prática, uma doação de imóvel pode esconder conflitos de compropriedade, amianto, defeitos estruturais, obras ilegais nunca comunicadas à câmara municipal, ou até uma hipoteca e penhoras de que ninguém falou.

E ainda há a fatura fiscal e administrativa: consoante o grau de parentesco e o enquadramento, pode haver imposto do selo, despesas de registo e escritura, IMI anual mais elevado, e, se um dia vender, potenciais mais-valias. A pressão emocional - “a avó queria que ficasse contigo” - empurra as pessoas a aceitar o que jamais comprariam com o próprio dinheiro.

É esta a catástrofe silenciosa de que os advogados de família avisam: dizer “sim” com o coração, quando a cabeça nem sequer viu o custo total do “sim”.

Como dizer “esperem” antes de dizer “sim” a uma doação de imóvel

A decisão inteligente raramente é recusar tudo. É carregar no travão. Muitas vezes, o primeiro passo recomendado por um bom advogado de família é simples: exigir um dossier completo do imóvel antes de qualquer assinatura.

Esse dossier deve reunir, pelo menos: certidão predial e caderneta, identificação do(s) titular(es), existência de hipotecas/penhoras, impostos e taxas em atraso, regras de condomínio (se aplicável), relatórios de vistoria ou diagnósticos técnicos, contratos de arrendamento (se existirem) e correspondência recente com a autarquia e outras entidades. Parece excessivo. Na realidade, é o que separa uma decisão informada de uma ruína anunciada.

Com tudo na mão, a leitura tem de ser feita como se fosse um contrato caro em que cada cláusula interessa: devagar, com perguntas, e com alguém ao seu lado que traduza o “juridiquês”.

Mais dois pontos que quase ninguém verifica (e que podem mudar tudo)

Há detalhes práticos que passam ao lado em muitas famílias e que convém confirmar cedo:

- Licenças e conformidade: licença de utilização, projectos aprovados, eventuais anexos construídos sem autorização, certificação energética e obrigações de correcção. Um imóvel pode existir “na prática” e, ao mesmo tempo, trazer problemas sérios “no papel”.

- O que vem agarrado ao imóvel: usufrutos, direitos de habitação, servidões, direito de preferência (por exemplo, em certas vendas futuras), ou um arrendamento antigo com regras muito específicas. Às vezes o problema não é a casa - é a forma como a lei a prende a terceiros.

O passo seguinte é menos jurídico e mais emocional: permitir-se separar afecto de tijolo. Humanamente, custa. Financeiramente, é inegociável.

Muitos herdeiros sentem culpa por perguntarem “Quais são os encargos?”, “Que dívidas existem?”, “Que alternativas tenho se eu não quiser isto?”. Como se estivessem a trair quem morreu.

Mas a verdadeira traição, muitas vezes, é aceitar um imóvel degradado que vai consumir o futuro dos seus filhos apenas para preservar uma imagem idealizada no álbum de família. Fazer perguntas directas sobre dinheiro, impostos e obras não é ganância. É higiene.

Um advogado de família resumiu assim, numa conversa recente:

“Os herdeiros mais corajosos não são os que aceitam tudo. São os que dizem: ‘Preciso de ver o quadro completo antes de respeitar este gesto.’”

E há uma frase dura, mas útil, que esse advogado repete com frequência:

se não compraria esse imóvel com o seu próprio dinheiro, por que razão o aceitaria com a sua assinatura?

Muita gente teme dizer “não” porque imagina apenas dois cenários: aceitar tudo ou rejeitar tudo. Só que, frequentemente, existem vias intermédias: aceitar com condições, vender rapidamente, negociar entre irmãos para alguém ficar com o imóvel e compensar os outros, ou reorganizar a partilha de forma mais equilibrada.

Para manter a cabeça fria no meio do nevoeiro emocional, use esta lista de verificação:

- Pedir uma estimativa escrita e detalhada de custos (impostos, obras, condomínio, seguros) para os próximos 5 a 10 anos.

- Solicitar pelo menos uma avaliação independente - não apenas “o que o tio diz que vale”.

- Confirmar se o imóvel é arrendável ou vendável no estado actual (e com que despesas prévias).

- Falar abertamente com os irmãos: quem quer mesmo ficar com o imóvel e quem não quer.

- Deixar passar pelo menos 48 horas entre ouvir a proposta e tomar a decisão final.

O erro enorme: confundir herança com obrigação

Muitos herdeiros desconhecem um ponto essencial: em vários sistemas jurídicos, é possível aceitar uma herança com benefício de inventário ou até renunciá-la. E, em determinados contextos, também existem mecanismos para recusar ou enquadrar doações feitas em vida.

Isto significa que há, muitas vezes, espaço legal para olhar para os números antes de expor todo o seu património pessoal. Socialmente, porém, a herança tornou-se quase sagrada: um “presente” não se questiona - agradece-se e sorri-se para a fotografia.

Os advogados de família veem as consequências quando as dívidas do falecido começam a bater à porta e o imóvel doado se torna a ponte entre o passado da família e a sua conta bancária.

Quase toda a gente reconhece a cena: depois do funeral, a família junta-se à mesa da cozinha e alguém abre um envelope - a carta, o testamento, as “últimas vontades”. Nesse ambiente, ninguém pensa como um gestor de risco. As pessoas só querem honrar quem perderam.

É aí que o erro grande acontece: misturar dever moral com obrigação legal. É possível respeitar a memória de alguém sem aceitar todas as consequências financeiras que ficaram para trás. Recusar uma doação de imóvel tóxica não prova menos amor; prova que não quer empurrar preocupações financeiras para a geração seguinte.

Há ainda uma camada mais silenciosa: muitos pais e avós não percebem o peso real do que estão a transferir. Eles vêem “a casa paga ao fim de 30 anos”, não vêem o telhado a desfazer-se, as contas de energia, nem as regras locais que mudaram.

Alguns advogados de família já incentivam conversas francas com os herdeiros enquanto todos estão vivos: e se perguntasse aos seus filhos se querem mesmo a casa no campo, em vez de descobrir o pânico deles no cartório? Falemos claro: quase ninguém faz isto com naturalidade. Conversar sobre dinheiro e morte ao almoço de domingo não é hábito. Mas esse desconforto hoje pode evitar que os seus filhos assinem, amanhã, contra a própria tranquilidade.

O que isto muda para si - já hoje

Se já está perante uma doação de imóvel, ou se suspeita que uma está para chegar, o melhor é preparar-se um pouco antes da vaga emocional. Não é preciso montar um curso de direito em casa - basta começar com perguntas com os pés assentes na terra.

Faça uma lista de todos os bens que podem vir parar às suas mãos: casa principal, casa de férias, terrenos, apartamento arrendado, lugares de estacionamento, até aquele campo “da família há gerações”. Ao lado de cada item, escreva uma frase: “Ficaria contente por ter isto” ou “Não sei se quero isto”.

Este exercício simples quebra o tabu e cria um primeiro filtro. Não deve um “sim” a cada telhado que a sua família alguma vez teve.

Se é você quem está a pensar fazer uma doação, há um tipo diferente de coragem: olhar para a sua casa querida como um estranho olharia. É mesmo um presente - ou está, sem querer, a transferir um problema?

Talvez os seus filhos vivam no estrangeiro. Talvez ninguém planeie regressar à aldeia onde a propriedade agrícola ficou meia vazia. Deixar-lhes essa quinta pode prendê-los a um lugar com o qual já não têm ligação.

Falar com um advogado de família e com um consultor fiscal antes de decidir pode abrir alternativas: vender agora, doar o dinheiro, estruturar uma compropriedade com regras claras, ou até escrever no testamento uma escolha explícita para os herdeiros.

Quando falar com profissionais, faça perguntas de vida real, não apenas perguntas técnicas:

- “Já viu herdeiros arrependerem-se de aceitar este tipo de imóvel?”

- “O que faria se esta doação lhe fosse proposta a si?”

Muitas pessoas esquecem que, por trás do título, bons advogados e notários têm um radar treinado para histórias humanas. Já viram irmãos deixarem de se falar durante anos por causa de um lugar de estacionamento. Já viram famílias quebrar sob o peso de uma casa antiga.

Os presentes nunca são apenas contas. São narrativas. Dizem: “É isto que eu quero que carregues.” A única pergunta é: quer mesmo carregar isso?

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Não aceitar de olhos fechados | Pedir um dossier completo antes de assinar (títulos, dívidas, obras, impostos) | Evitar descobrir tarde demais uma doação tóxica ou financeiramente ruinosa |

| Separar emoção e decisão | Ganhar distância, falar de números, fazer perguntas incómodas | Proteger as finanças sem desrespeitar a memória do familiar |

| Explorar alternativas | Aceitação parcial, venda rápida, renúncia, compra de quotas entre herdeiros | Transformar um peso potencial numa decisão controlada e ajustada à sua vida |

Perguntas frequentes

Posso recusar legalmente uma doação de imóvel feita por um familiar?

Em muitos países, sim. Pode recusar uma doação ou uma herança, ou aceitá-la apenas dentro de certas condições. Um advogado de família ou notário na sua zona consegue indicar, com precisão, quais as opções aplicáveis ao seu caso.Que doações de imóveis tendem a ser mais arriscadas?

Casas antigas em mau estado, imóveis em compropriedade, terrenos com regras urbanísticas pouco claras e qualquer bem com hipoteca, penhoras ou impostos em atraso costumam esconder os problemas mais graves.Como percebo se um “presente” imobiliário vale a pena aceitar?

Peça uma avaliação independente, exija documentação completa, estime custos futuros para 5 a 10 anos e compare com a sua vida real: rendimento, tempo disponível e planos. Se não encaixa, é um sinal de alerta.E se os meus irmãos quiserem ficar com o imóvel e eu não?

Muitas vezes é possível negociar a compra da sua quota, a venda da sua parte, ou uma divisão diferente dos bens. O que destrói famílias, regra geral, não são as soluções legais - é deixar a tensão apodrecer em silêncio.É egoísmo recusar a casa que os meus pais queriam que eu tivesse?

Recusar uma doação que ameaça a sua estabilidade financeira é um acto de responsabilidade, não de egoísmo. Pode honrar os seus pais de muitas formas sem carregar às costas uma ruína.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário